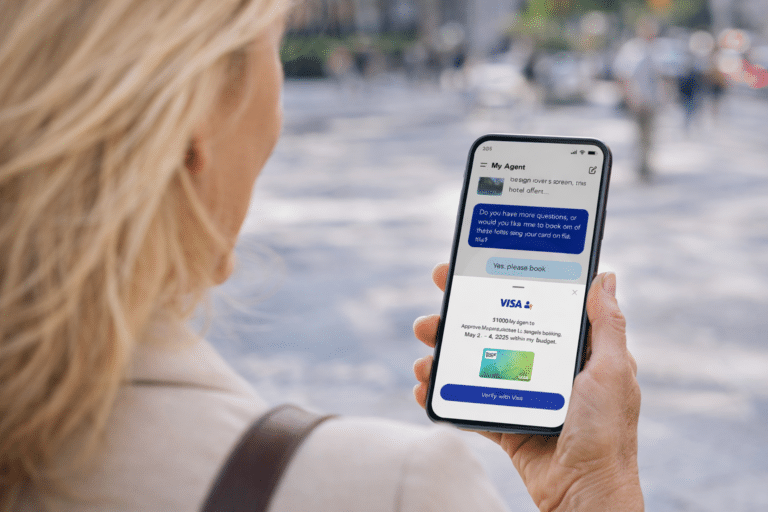

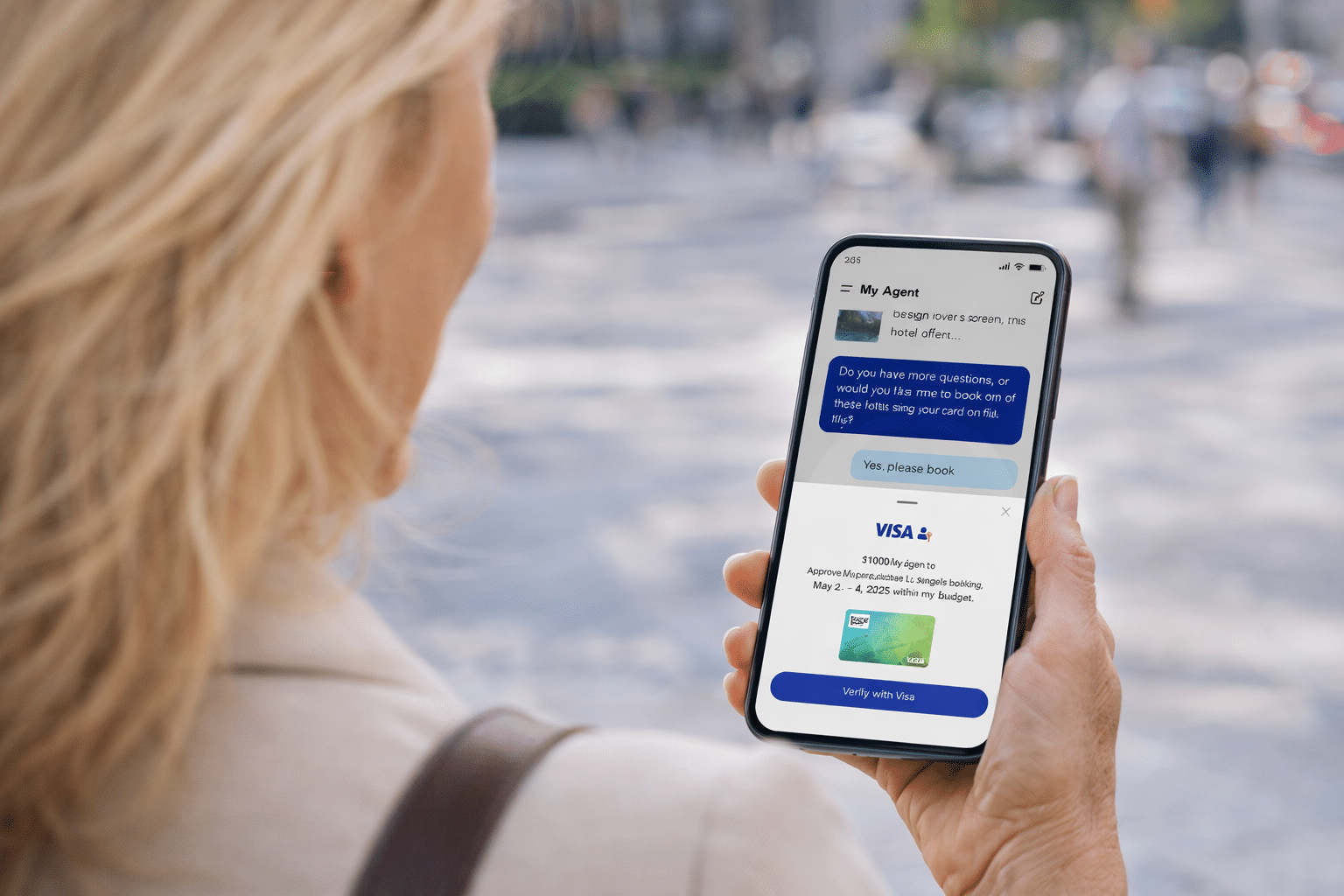

Visa vient de lancer son programme Visa Agentic Ready, présenté comme une première étape vers des paiements initiés par des agents d’intelligence artificielle au nom des consommateurs. Le dispositif est déployé d’abord en Europe, avant une extension progressive à d’autres régions. Il s’appuie sur Visa Intelligent Commerce, la plateforme maison dédiée aux parcours de paiement pilotés par l’IA.

Ce que Visa met en chantier n’est pas seulement une nouvelle expérience de paiement. C’est un déplacement du modèle de confiance. Jusqu’ici, même dans un parcours très fluide, le paiement reposait encore sur une action directe du client. Avec le commerce agentique, l’intention peut désormais être déléguée à un agent logiciel chargé de rechercher, comparer, sélectionner puis déclencher l’achat. Mais comment prouver qu’un agent a bien agi dans le cadre autorisé par l’utilisateur ? Et à quel moment le consentement reste-t-il clair, vérifiable et opposable ?

Du paiement authentifié au paiement délégué

Dans sa phase initiale, Visa Agentic Ready vise surtout à préparer les émetteurs. Les établissements participants peuvent ainsi accéder à un parcours de test structuré destiné à vérifier, dans des environnements contrôlés mais proches de la production, comment des transactions initiées par des agents d’IA peuvent fonctionner de manière sécurisée et à grande échelle. Visa indique travailler avec ces émetteurs et avec des commerçants sélectionnés pour tester les dimensions opérationnelles, sécuritaires et de conformité avant toute généralisation. Aucune date n’est d’ailleurs avancée à ce stade, pour une disponibilité massive côté consommateurs.

Visa reconnaît ainsi implicitement que le paiement agentique ne peut pas être branché sur l’existant sans adaptation. Dès lors qu’un agent d’IA agit pour un humain, il ne suffit plus d’authentifier un porteur ou de contrôler un moyen de paiement. Il faut aussi prouver le mandat, ses limites, sa durée et son contexte. En clair, l’écosystème entre dans une logique où la confiance ne porte plus seulement sur l’identité du payeur, mais aussi sur le droit d’une machine à engager une action en son nom.

La “trust layer” au centre du dispositif

Pour encadrer cette évolution, Visa dit s’appuyer sur sa couche de confiance existante, qui combine tokenisation, vérification d’identité, gestion des risques et contrôles transactionnels. L’objectif étant d’étendre ces mécanismes à des flux pilotés par l’IA afin que les paiements initiés par des agents restent rattachés à une personne réelle grâce à l’authentification biométrique, à des identifiants tokenisés et à des points de consentement maintenus à des moments clés de la transaction.

Le paiement agentique oblige, en effet, à sortir d’une vision binaire de l’authentification. Il ne s’agit plus simplement de savoir si l’utilisateur est bien celui qu’il prétend être. Il faut aussi déterminer si l’agent d’IA est légitime, si ses instructions correspondent au mandat reçu, si la transaction reste dans le cadre autorisé et si un audit a posteriori est possible.

Pourquoi l’Europe sert de laboratoire

Visa justifie son lancement sur le territoire européen par la maturité de la région sur la tokenisation, les passkeys et les mécanismes d’authentification avancée. Pourtant, l’Europe est souvent décrite comme un espace plus lent, plus réglementé et plus contraint que d’autres marchés. Or, sur ce dossier, Visa la présente au contraire comme un terrain crédible pour tester des paiements délégués à des agents, précisément parce que certaines briques de confiance y sont déjà bien installées.

Visa a déjà enrôlé dans cette première phase plus de vingt partenaires émetteurs en Europe, parmi lesquels Barclays, HSBC UK, Banco Santander, Revolut, Commerzbank, Nationwide Building Society ou encore Nexi Group. Un casting qui donne du poids au programme. Et maintenant, si un agent achète mal, trop vite, hors périmètre ou à partir d’un contexte compromis, qui répond ? L’utilisateur ? La banque ? Le commerçant ? Le fournisseur d’agent IA ? Le réseau de paiement ?

Le commerce agentique oblige l’ensemble de la chaîne de paiement à redéfinir ce qu’est une autorisation valide, un consentement traçable et une transaction contestable.